医療費が10万円を超えたとき

医療費控除

みなさんや家族の分を含めて、1年間に自己負担した医療費が一定額を超えるとき、税務署に確定申告すると税金が戻ってきます。

- 支払額が10万円を超えるとき税金を精算

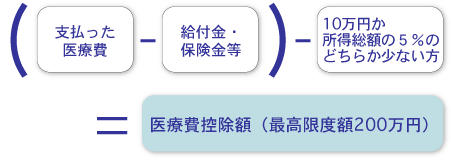

前年1月から12月までに支払った医療費が10万円(または年間所得の5%の少ないほう)を超えるとき、上限200万円までがあなたの課税所得額から控除され、税金が確定精算されます。

- 申告の手続き

- 確定申告の時期は、毎年2月16日から3月15日までの1ヵ月間ですが、サラリーマンなどの給与所得者による医療費控除等の還付申告については、1月からでも受け付けています。

確定申告の手続きに必要な書類は、確定申告書、給与の源泉徴収、還付金受取口座の預金通帳、マイナンバーカード(マイナンバーカードを持っていない方はマイナンバー確認書類と身元確認書類)等です。

なお、医療費控除(セルフメディケーション税制含む)の申告には、上記に併せて医療費控除の明細書の添付が必要ですが、健康保険組合が交付する医療費通知を明細書として利用できます。

なお、医療費通知の医療機関等の名称の欄が空白の場合は、領収書に基づいて医療費通知に必要事項を補完記入するか、または領収書に基づき作成した医療費等の明細書を申告書に添付することになります。

医療費等の領収書については、確定申告期限等から5年間保存する必要がありますが、『医療費通知』を提出する場合は保存する必要はありません。

くわしくは最寄りの税務署へお問い合わせください。 - 控除対象となる医療費

- 次のような治療のための費用のうち、健康保険から保険給付として支給された給付金や生命保険会社等から支払いを受けた医療費を補てんする保険金などを除く、自己負担に限られます。

- 医師に支払った治療費

- 治療のための医薬品の購入費

- 通院費用、往診費用

- 入院時の食事療養・生活療養にかかる費用負担

- 歯科の保険外費用

- 妊娠時から産後までの診察と出産費用

- あんま、指圧、はり、きゅうの施術費

- 義手、義足などの購入費

- 医師の証明がある6ヵ月以上の寝たきりの人のおむつ代

- 医師の指示と証明がある温泉利用型および運動型健康増進施設の利用料

- 訪問看護ステーションの利用料

- 老人保健施設、療養病床などの利用料

- 特別養護老人ホームで受けた介護費・食費・居住費の自己負担分の半額

- ケアプランに基づく居宅介護サービスを医療系サービスと併せて受ける場合の介護費自己負担分

- 特定保健指導のうち一定の積極的支援の対象者が負担する特定健診・特定保健指導にかかる費用

- 控除対象とならない医療費

-

- 健康診断、人間ドックの費用

- ビタミン剤、消化剤、体力増強剤など、治療のためでない医薬品の購入費

スイッチOTC薬控除(医療費控除の特例)

平成29年1月1日から令和8年12月31日までの間に、本人または家族などのスイッチOTC医薬品(処方箋が必要な薬から、処方箋のいらない市販薬として買えるようになった薬)の購入費の合計額が年間12,000円を超えた場合、特例としてその超えた部分の金額(最大88,000円)が、その年分の総所得金額等から控除されます。

控除の対象となるには、特定健康診査、予防接種、定期健康診断、健康診査、がん検診のいずれかを受けていることが条件です。

なお、この特例(スイッチOTC控除)と、従来の医療費控除制度とを同時に利用することはできません。スイッチOTC控除か、従来の医療費控除制度のどちらかを選択することになります。